Опционы-покупка стрэддла

Суть стратегии по опционамм стрэддла

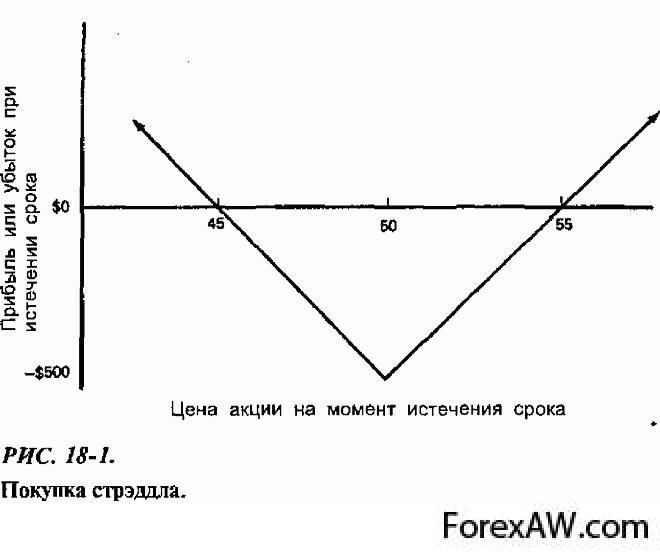

Расчет прибыли и убытков опционов на покупку - стрэддла

диаграмма стрэддла

диаграмма стрэддлаОбзор стратегии: длинный стрэдл.Длинный стрэдл строится с помощью опционов колл и пут. Поскольку при создании длинной позиции возникают затраты, то в некотором диапозоне выше и ниже цены исполнения образуется зона убытков. Спекулянт или хеджер, покупающий стрэддл, иногда называется лонгом по изменчивости (long volatility). Терминология проистекает из того факта, что инвестор, имеющий длинную позицию в стрэддле, будет получать прибыль от увеличения изменчивости цены базового актива. Использование стратегии «длинный стрэддл» в целях хеджирования обоснована в том случае, если:

Хеджер думает, что рынок будет высоковолатилен (цены могут как вырасти, так и упасть);

Хеджер несёт убытки при любом движении цен от текущего уровня.

Колл- и пут-опционы покупаются с одинаковой ценой исполнения a (обычно ATM — опцион at-the-money — «у денег»).

Прибыль

Представлена графиком выплат. Теоретически не ограничена в случае роста цен, а в случае падения ограничена только тем, что цена не может упасть ниже нуля.

Убыток

Ограничен двумя уплаченными премиями. И расчитывается по формуле:

Loss=M(Prcall+Prput), где

M — размер опционного контракта;

Pr — премия опциона.

Прибыли/убытки расчитываются по формуле

Prof=M(|St-K|-Prcall-Prput), где

M — размер опционного контракта;

St — цена базового актива;

K — цена исполнения;

Pr — премия опциона.

Маржа

Не требуется.

Фактор времени

Позиция теряет стоимость с течением времени по мере того, как обесцениваются опционы, лежащие в её основе.

Покупка стрэддла

Покупка стрэддла